13128784031

- 网站首页

- 关于开云Kaiyun

-

-

-+

- 业务范围

-

-

-+

1,回翻以往申购攻略可以到公众号点击下方菜单栏“阅读”-“所有文章”,进入“所有文章”页面后顶部有一个搜索框,输入要查找的企业名称等关键字就可以检索;

2,由于公众号推送规则有变,可能会存在关注但收不到推送的情况,建议大家把公众号设置为“星标”就不会错过推送;

新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确, 因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

全称“中国瑞林工程技术股份有限公司”,主营业务为境内外有色金属采矿、选矿、冶炼、加工产业链客户提供包括工程设计咨询、工程总承包、装备集成等在内的工程技术服务,同时公司业务还延伸到环保、市政等领域。

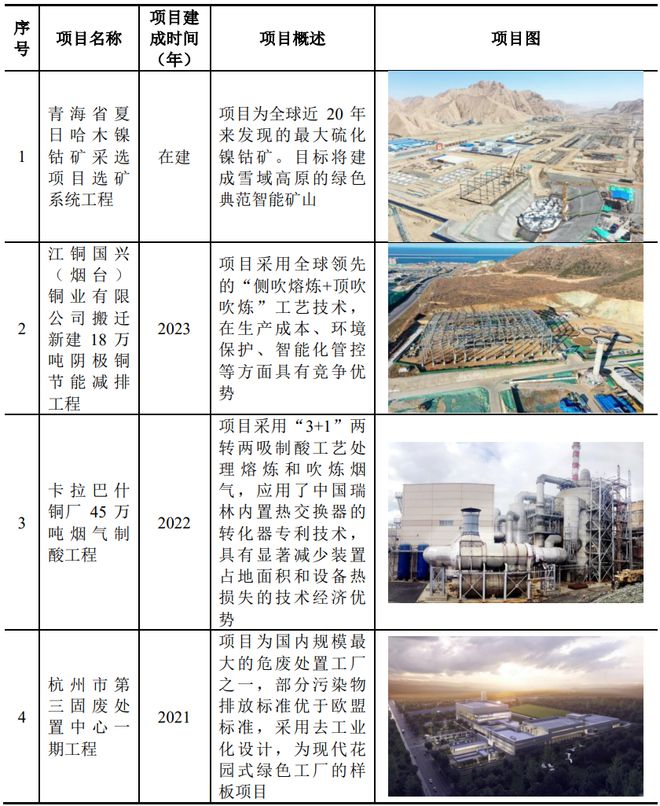

国内客户包括中国 有色矿业、国家电投、中国铜业、中国宝武、中国铝业、中铁资源、中国北方工业、江西铜业、紫金矿业、金川集团等央企、国企和大型企业集团。

国外客户包括嘉能可斯特拉塔公司(GLENCORE)、必和必拓公司(BHP)、力拓集团(Rio Tinto)、艾芬豪集团(IVANHOE MINES)、智利国家铜业公司(CODELCO)等大型国际矿业集团。

从工程建设的产业链角度看:公司业务以工程设计咨询为核心,延伸包括工程总承包(EPC)、装备集成、工程监理、项目管理、工程勘察、施工图审查、招标代理和造价咨询等环节。

从主要服务领域的角度看:公司业务涵盖有色金属采矿、选矿、冶炼、 加工全产业链,同时还包括环保、市政及民用建筑等领域。

业务简单点说就是工程咨询服务和总包商,然后涉及的领域比较多,但是主要以采矿业为主,然后还有一些自研装备的销售。

Kaiyun官方中国%2F%2Fdingyue.ws.126.net%2F2025%2F0325%2Fd67504d6j00stnsv3006vd200u000d0g00hx007r.jpg&thumbnail=660x2147483647&quality=80&type=jpg width=645 height=279 />

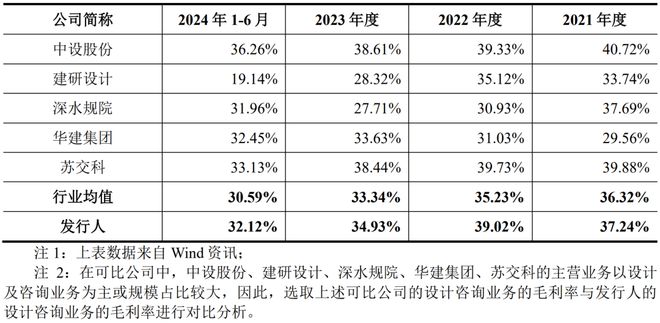

对应行业为专业技术服务业,可比上市企业分别为苏交科(300284)、华建集团(600629)。

沪主板发行,由长江证券主承销,中信证券联席主承销,新发行市值6.16亿元,发行后总市值24.62亿元,发行价格20.52元,发行市盈率18.17,PE-TTM15.86x,顶格申购需要9.5万元市值。

扣除非经常性损益后归属于母公司所有者的净利润为14,909.19万元,同比变动10.04%。

2021-2023年营收增速不错但利润在波动下滑,然后到2024年营收下滑和利润同比继续提升。

参考招股说明书解释,主要因为2023年几个大型项目集中实施导致基数较高,而利率则是因为销售结构变动带动毛利率提升,具体我们接着看毛利率部分。

具体毛利率方面,2021年到2024年上半年主营业务毛利率分别为20.62%、18.84%、17.64%和21.82%,毛利率先下滑然后又回升。

参考公司招股说Kaiyun官方中国明书解释,主要因为2021年到2023年毛利率较低的工程总承包收入占公司主营业务收入的比例持续提升,然后到2024年占比从53.38%回落到39.73%,毛利率也就上来了。

行业概念一般,这类行业受单个大型项目影响较大,所以业绩会有一定波动也很正常,拉长时间来看增速大概也就是双10%甚至个位数的较低水平吧。

从发行情况看,沪主板发行,发行价格一般,发行规模一般,市盈率和PE-TTM略高。

风险提示:所有文章均为作者个人投资研究观点分享,皆为交流探讨所用,不构成任何投资建议,数据均取自公开渠道,投资有Kaiyun官方入口风险,入市需谨慎。